2 Dyled dda o’i chymharu â dyled ddrwg

Nid yw dyled yn ddrwg, ond mae dyled ddrwg yn ddrwg. Nid yw benthyg arian i gael rhywbeth nawr, y byddai angen i chi aros amdano fel arall, yn anghywir yn awtomatig.

Wrth gwrs, mae angen cymryd rhai rhagofalon mawr. Mae’n bwysig bod benthycwyr:

- yn creu cyllideb a chynllunio ar ei gyfer

- yn gallu fforddio’r ad-daliadau’n gyfforddus

- yn sicrhau ei fod ar y gyfradd rataf bosibl.

Wedi mynd drwy hynny i gyd, ar yr amod ei fod yn benderfyniad rhesymegol, sydd wedi’i reoli ac wedi’i gynllunio, mae’n fater o ddewis personol. Mae dyledion problemus go iawn yn tueddu i ddeillio o dri phrif beth:

- newidiadau annisgwyl mewn amgylchiadau

- gorwario cyson

- anwybodaeth – pobl sy’n benthyca heb ddeall gwir effaith hynny, a’r ffaith bod yn rhaid i chi ad-dalu’r arian os oes arnoch chi arian.

Mae dyled fel tân: defnyddiwch ef yn gywir a gall fod yn arf defnyddiol, ond gwnewch un camgymeriad bach a gallwch losgi’ch bysedd.

Gweithgaredd 2 Astudiaethau achos ar ddyled

Dyma bedair astudiaeth achos o ddyled, a chyfeiriwyd at rai ohonynt yn y clip sain rhagarweiniol ar gyfer y sesiwn hon. Mae rhai yn ddyledion da (benthyciadau synhwyrol) ac mae rhai yn ddyledion drwg (benthyciadau annoeth). Ewch ati i ganfod i ba gategori y mae pob astudiaeth achos yn perthyn, a pham. Fel y gwelwch, nid yw bob amser yn syml.

Ateb

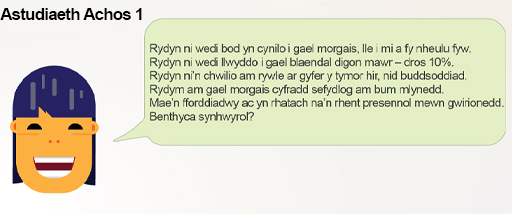

Astudiaeth achos 1: Mae hyn yn amlwg yn fenthyca synhwyrol. Mae cost benthyca yn llai na rhentu ac mae’r cwpl yn talu morgais fforddiadwy i’w galluogi i brynu eu cartref eu hunain. Felly mae’n ddyled dda.

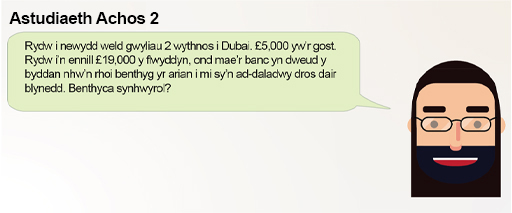

Astudiaeth achos 2: Benthyca anystyriol yw hwn. Mae’r benthyciad ar gyfer gwyliau sy’n costio mwy na chwarter yr incwm gros. Bydd ad-dalu'r benthyciad yn cymryd tair blynedd am wyliau sy'n para pythefnos. Sut bydd gwyliau’r flwyddyn nesaf yn cael ei ariannu? Felly mae hon yn ddyled ddrwg.

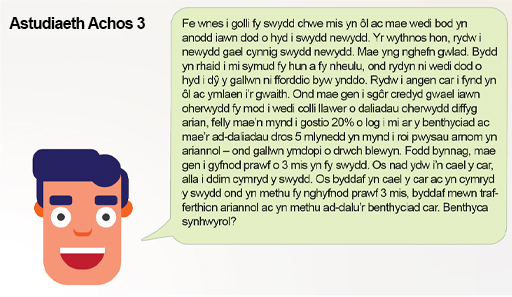

Astudiaeth achos 3: Mae hon yn anoddach – ond gellid dadlau mai benthyca synhwyrol sydd yma. Mae’r rhan fwyaf o bobl yn mynd drwy’r cyfnod prawf wrth ddechrau swydd, felly mae benthyca arian i brynu’r car i gael y swydd yn ymddygiad rhesymegol. Os gwneir ad-daliadau pan fyddant yn ddyledus, mae’n debygol y bydd gwelliant yn sgôr credyd y benthyciwr, sy’n golygu bod benthyca yn y dyfodol yn rhatach. Os aiff pethau o chwith, gellid gwerthu’r car i helpu i ad-dalu’r benthyciad sy’n ddyledus. Ond yn gyffredinol, gallem alw hon yn ddyled ‘lwyd’.

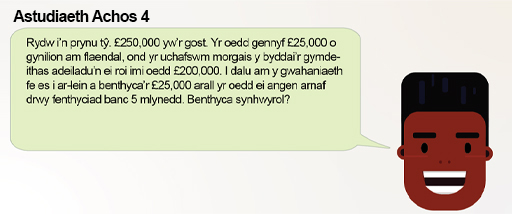

Astudiaeth achos 4: Ddim yn synhwyrol o gwbl. Mae’n hollol ddi-fudd. Bydd y gymdeithas adeiladu eisiau gwybod sut mae’r ‘£25,000 arall’ yn cael ei ariannu. Pan fyddant yn canfod ei fod yn arian wedi’i fenthyca, byddant yn bwydo cost hyn i’r benthyciwr i’w hasesiad o faint y morgais y maent yn barod i’w roi – a’r canlyniad tebygol yw y byddant yn rhoi benthyciad llai na’r cynnig gwreiddiol o £200,000. Felly, yn amlwg, mae hon yn ddyled ddrwg.

Felly, mae’r cwestiwn a yw benthyca’n synhwyrol yn dibynnu ar yr amgylchiadau. Yn sicr, nid yw benthyca bob amser yn ‘beth drwg’. Yn y rhan fwyaf o achosion, mae’n fodd i brynu asedau allweddol megis eiddo a cheir. Ac yn y rhan fwyaf o achosion mae benthycwyr yn gallu ad-dalu eu dyledion heb straen ariannol iddynt hwy eu hunain na’u teuluoedd.

Mae angen ichi droi nawr at y ffactorau a fydd yn effeithio ar eich gallu i fenthyca arian a’r telerau ar gyfer rhoi benthyg arian i chi.

Mae hyn yn eich arwain at yr asiantaethau gwirio credyd a’u sgoriau o ran eich teilyngdod credyd.