6 Morgeisi: deall a rheoli’r risgiau

Mae’n bwysig ystyried y risgiau sy’n deillio o fod yn berchen ar gartref a chael morgais. Mae bod yn ymwybodol o’r risgiau hyn yn golygu, hyd yn oed pan nad ydych chi’n gallu cymryd camau i'w datrys yn llwyr, eich bod wedi paratoi yn well i ddelio â’u goblygiadau.

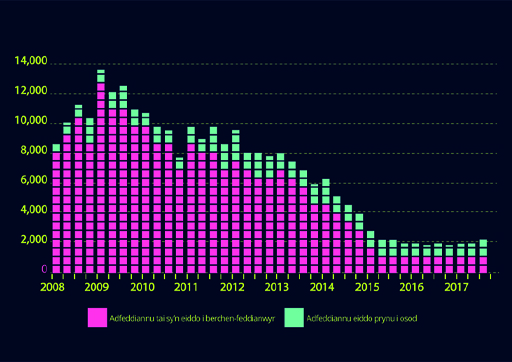

Benthyciadau diogel yw morgeisi, felly mae risg o golli’ch cartref (oherwydd bod y benthyciwr yn ei adfeddiannu) os byddwch yn methu talu'r ad-daliadau.

Mewn blynyddoedd diweddar, mae morgeisi wedi bod yn fforddiadwy iawn oherwydd bod lefel y cyfraddau llog wedi bod yn hanesyddol isel. Ond mae’n anochel y bydd cyfraddau llog uchel yn dychwelyd yn y dyfodol.

Mae eu rheoleiddwyr yn ei gwneud yn ofynnol bod benthycwyr morgeisi yn gorfod gweithio gyda benthycwyr sy’n cael trafferthion ariannol gyda’u morgeisi. Ond fe allent adfeddiannu eiddo diffygdalwr yn y pen draw os na fydd y broblem yn cael ei datrys.

Hefyd, mae angen ystyried y realiti bod prisiau tai yn mynd i fyny ac i lawr dros gyfnodau – er bod y duedd wedi bod ar i fyny ers y 1970au. Serch hynny, mae’r dyfodol yn ansicr. Mae risg o wynebu ecwiti negyddol (lle mae gwerth eich eiddo ar y farchnad yn llai na’r morgais sydd ar ôl i'w dalu arno) os byddwch chi’n prynu eiddo ychydig cyn y gostyngiadau cyfnodol hyn mewn prisiau eiddo. Gan gymryd eich bod yn gallu fforddio i dalu eich ad-daliadau morgais, dydy bod mewn ecwiti negyddol ddim yn broblem, oni bai fod rhaid i chi symud tŷ. Yn yr amgylchiadau hyn, efallai fod angen i chi ganfod y gwahaniaeth rhwng gwerth eich eiddo ar y farchnad a swm y morgais mae’n rhaid i chi ei ad-dalu.

Risg arall sydd wedi codi’n ddiweddar yw bod y rheini sydd wedi cael morgeisi o dan hen reolau profi fforddiadwyedd, ddim yn gallu cael morgais yr un maint o dan y rheolau sydd wedi bod yn berthnasol ers 2014. Mae’r bobl hyn mewn perygl o fod yn ‘garcharorion morgais’, sy’n golygu eu bod nhw ddim yn gallu manteisio ar gynigion morgais gwell oherwydd bod hynny’n golygu bod angen ailwerthuso maint y morgais maen nhw’n gallu ei fforddio.

Mae risg cyfraddau llog yn hollbresennol ym mhob morgais – gallech chi fod ar eich colled drwy gymryd cynnig cyfradd sefydlog os bydd cyfraddau llog yn gostwng. Neu os byddwch chi’n ymrwymo i gynnig cyfradd amrywiadwy a bod cyfraddau llog yn codi.

Mae risg o inertia bob amser hefyd – er enghraifft, peidio â gweithredu (neu o leiaf adolygu’r farchnad forgeisi) pan mae’ch cynnig morgais cychwynnol yn dod i ben a chael eich rhoi ar gyfradd dychweliad eich benthyciwr (fel arfer mae’n Gyfradd Amrywiadwy Safonol anneniadol).

Y risg arall yw peidio ag edrych i’r dyfodol a chynllunio ar gyfer ansicrwydd bywyd – y digwyddiadau hynny a fydd yn effeithio ar gyllideb eich aelwyd ac yn rhoi pwysau ar eich gallu i ad-dalu eich morgais. Gallai’r rhain gynnwys toriadau yn eich cyflogaeth, priodasau’n chwalu, salwch neu filiau atgyweirio annisgwyl ar eich eiddo.

Efallai fod hyn yn swnio fel pe bai bod yn berchen ar gartref yn rhywbeth anobeithiol – ond nid dyna’r gwir, oherwydd mae'r rhan fwyaf o bobl yn ad-dalu eu morgais heb broblem. Fodd bynnag, mae cael eich rhybuddio ymlaen llaw a gallu cynllunio yn unol â hynny yn gallu lleihau’r risg y bydd y materion hyn yn peri problem i chi.

Felly, nawr mae’n amser i chi asesu sut rydych chi’n teimlo am y risgiau cysylltiedig â morgeisi a bod yn berchen ar eiddo gyda’r gweithgaredd terfynol hwn.

Gweithgaredd 6 Eich barn ar y risgiau cysylltiedig â morgeisi a bod yn berchen ar gartref

Yn Nhabl 2 isod, fe welwch y risgiau cysylltiedig â bod yn berchen ar gartref a chael morgais.

Ym mhob achos, dewiswch p’un a ydych chi ddim yn bryderus o gwbl, rhywfaint yn bryderus, neu’n bryderus iawn am y risgiau hyn a beth gallwch chi ei wneud i reoli’r risgiau hyn.

Os nad oes gennych chi forgais nawr, dychmygwch eich bod wedi prynu cartref a meddyliwch sut byddech chi’n teimlo yn y sefyllfaoedd hyn.

Rhowch eich sylwadau yn y blychau yn y tabl a’u cadw i ddatgelu'r drafodaeth.

| Risg | Pryderon a sylwadau |

|---|---|

| Mae bod yn berchen ar fy nghartref fy hun yn fy ngorfodi i gael treuliau – fel gwaith atgyweirio – a fydd yn anodd i mi eu fforddio. | |

| Gallai fy incwm ei gwneud yn anodd i mi gadw ar ben ad-daliadau fy morgais. | |

| Gallai prisiau tai ostwng, gan fy ngwthio tuag at ecwiti negyddol. | |

| Gallai'r rheolau fforddiadwyedd newid, a fyddai’n ei gwneud yn anodd i mi ailforgeisio a chael cynnig newydd. Byddai hyn yn golygu bod gen i gynnig morgais gwael. | |

| Gallwn ddewis y cynnyrch morgais anghywir, er enghraifft, dewis opsiwn cyfradd amrywiadwy pan mae'r cyfraddau llog yn gostwng neu gyfradd amrywiadwy pan mae'r cyfraddau llog yn codi. | |

| Ar ôl i gynnig fy morgais presennol ddod i ben, y gyfradd dychweliad fydd y Gyfradd Amrywiadwy Sefydlog, sy’n anneniadol o uchel. | |

| Rydw i ar ei hôl hi gyda fy nhaliadau ac rydw i’n poeni y bydd fy nghartref yn cael ei adfeddiannu gan fy menthyciwr. |

Sylwad

| Risg | Sylwadau |

|---|---|

| Mae bod yn berchen ar fy nghartref fy hun yn fy ngorfodi i gael treuliau – fel gwaith atgyweirio – a fydd yn anodd i mi eu fforddio. | Mae paratoi ar gyfer hyn yn golygu llunio a rheoli cyllideb ar gyfer yr aelwyd a sicrhau bod rhywfaint o arian wrth gefn i dalu am dreuliau annisgwyl. Dylech chi agor cyfrif cynilo ar gyfer ‘diwrnod glawog’ hefyd. |

| Gallai fy incwm ei gwneud yn anodd i mi gadw ar ben ad-daliadau fy morgais. | Oes ffyrdd o gynyddu incwm (swydd ran-amser efallai?). Siaradwch â’ch benthyciwr hefyd, i weld a oes camau y gallwch chi eu cymryd i leihau eich taliadau morgais misol – ee, drwy ymestyn cyfnod eich morgais neu symud i gynnig arall. Sylwch y gallai ffioedd gweinyddu fod ynghlwm wrth hyn. Bydd hyn yn dibynnu ar bolisi’r benthyciwr. |

| Gallai prisiau tai ostwng, gan fy ngwthio tuag at ecwiti negyddol. | Os ydych chi’n gallu fforddio taliadau'r morgais, rydych chi’n iawn oni bai fod rhaid i chi ailforgeisio, er enghraifft, os oes angen i chi symud tŷ oherwydd bod eich swydd yn symud. Os oes rhaid i chi symud, efallai y bydd angen i chi gael gafael ar gyllid arall, ar ben yr elw o werthu eich cartref, i ad-dalu'r morgais sy’n ddyledus. |

| Gallai'r rheolau fforddiadwyedd newid, a fyddai’n ei gwneud yn anodd i mi ailforgeisio a chael cynnig newydd. Byddai hyn yn golygu bod gen i gynnig morgais gwael. | Penbleth. Mae ymgyrchoedd ar waith i helpu pobl mae newid y rheolau fforddiadwyedd yn effeithio arnynt. Os gallwch chi ddangos eich bod wedi bod yn ad-dalu eich morgais presennol yn ddi-ffael, gallai hynny helpu os bydd angen i chi fod yn destun prawf fforddiadwyedd newydd o dan y rheolau newydd. |

| Gallwn ddewis y cynnyrch morgais anghywir, er enghraifft, dewis opsiwn cyfradd amrywiadwy pan mae'r cyfraddau llog yn gostwng neu gyfradd amrywiadwy pan mae'r cyfraddau llog yn codi. | Mae hyn yn digwydd i'r rhan fwyaf o bobl ar ryw ben yn ystod eu morgais. Does gan neb bêl grisial i ragweld cyfraddau llog. Byddwch yn barod i symud i gynnig morgais newydd os yw’n ymddangos fel pe bai’n arbed arian i chi. Byddwch yn rhagweithiol a chadw llygad ar y cyfryngau a’r hyn sy’n cael ei ddweud am gyfeiriad tebygol cyfraddau llog yn y dyfodol. |

| Ar ôl i gynnig fy morgais presennol ddod i ben, y gyfradd dychweliad fydd y Gyfradd Amrywiadwy Sefydlog, sy’n anneniadol o uchel. | Felly peidiwch â llaesu dwylo, gwnewch rywbeth! Chwiliwch am gynnig gwell ar y farchnad a mynd am hwnnw, ac os yw hynny’n golygu symud at fenthyciwr arall, ewch amdani beth bynnag! Eto, mae’n bosibl y bydd ffioedd gweinyddu ynghlwm wrth hyn, ond bydd gwaith papur eich morgais presennol yn cadarnhau hyn. |

| Rydw i ar ei hôl hi gyda fy nhaliadau ac rydw i’n poeni y bydd fy nghartref yn cael ei adfeddiannu gan fy menthyciwr. | Dechreuwch ddeialog gyda’ch benthyciwr – mae’n rhaid iddo weithio gyda chi ar adegau fel hyn i atal y sefyllfa rhag gwaethygu. Byddwch yn barod i ofyn am gyngor gan fudiadau fel Cyngor ar Bopeth a StepChange. |

Mae hi nawr yn amser gwirio beth rydych chi wedi’i ddysgu yn y cwis diwedd sesiwn.

Ar ôl hynny, bydd hi’n amser dod â’r sesiwn i ben!